随着季节性强势的显现,比特币隐含波动率达到 2.5 个月来的最高点

时间:2025-10-10

来源:cass软件站

作者:佚名

比特币的比特币$121,090.68隐含波动率(IV)指标已攀升至2.5个月高点,与季节性趋势一致。

根据数据 TradingView 的数据,Volmex 的比特币隐含波动率指数 BVIV(代表四周内年度化的预期价格波动)已突破 42%,为 8 月底以来的最高水平。

IV 衡量的是市场基于期权定价对未来价格波动的预期。IV 值越高,表明交易者预期未来价格波动幅度越大。

本月初,BVIV 随着 BTC 价格上涨而上涨,尽管最近从历史高点 126,000 美元回落至 120,000 美元左右,但仍继续攀升。

看涨季节性

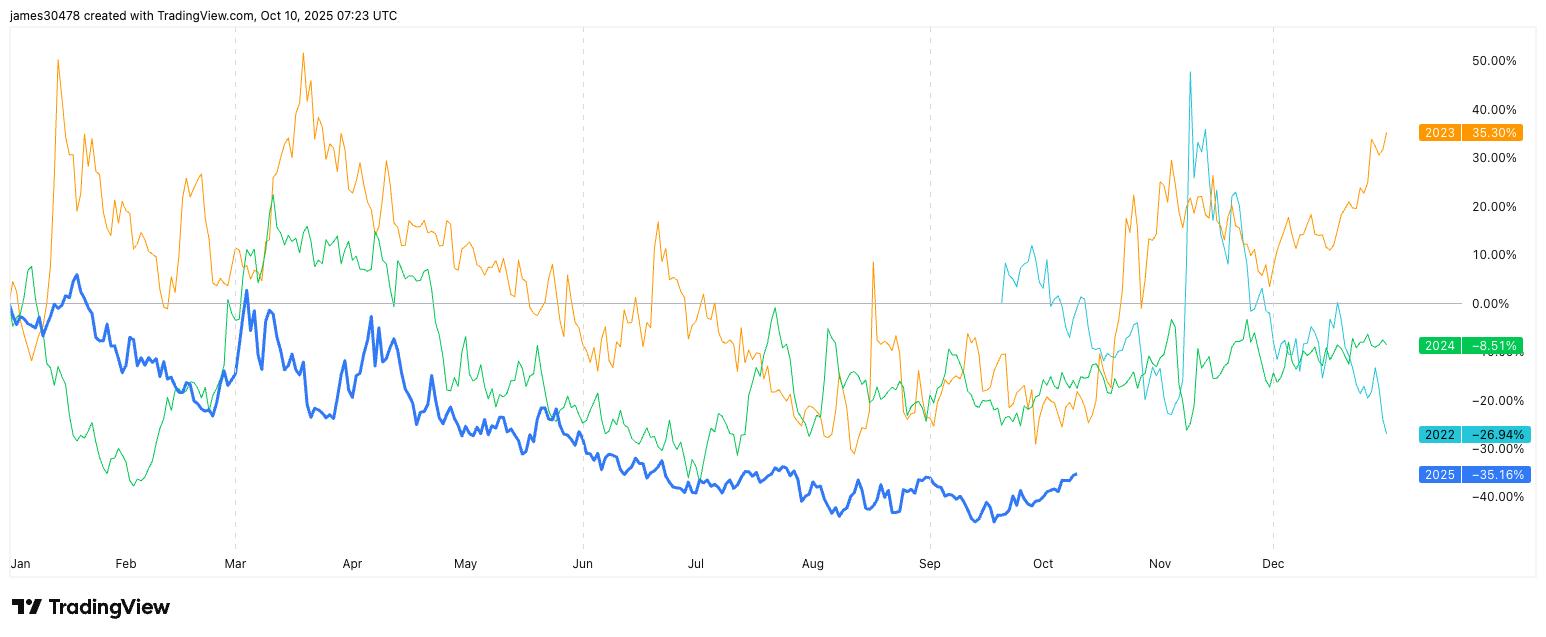

BVIV的历史数据显示,该指数往往在每年的这个时候飙升。2023年和2024年10月份的波动性均显著上升,凸显出季节性规律的反复出现。

CoinDesk 研究指出 2025 年的波动性设置与 2023 年非常相似,直到 10 月下半月,IV 才开始下一轮大幅上涨,从年化 40% 上升到 60% 以上。

现货价格也是如此。从历史上看,10月下半月的回报通常比上半月更高。

根据数据Coinglass比特币在接下来的两周内平均每周上涨约6%,这是一年中涨幅最大的时期之一。11月通常是表现最好的月份,历史上平均回报率超过45%。

预计未来几周 IV 将从当前范围上升。

更广泛的反比关系

自去年年底以来,BTC 的波动率 (IV) 在价格回调期间往往会上涨,这与典型的华尔街市场走势类似。从 IV 自去年年底以来持续的下跌趋势和价格的整体上涨趋势可以看出,两者之间存在着反向关系。

随着比特币作为一种资产逐渐成熟,收益递减规律表明价格涨幅将逐渐缩小,波动性也将随着时间的推移而下降。缩小来看,BVIV模型显示,自该指标首次推出以来,隐含波动率呈现明显的长期下降趋势。